25-01-2024

Financiarización del turismo: apuestas de quiebra y ganancias extraordinarias

Renan Augusto Moraes Conceição | Alba Sud¿Qué nos dice sobre el rumbo de la actividad turística la apuesta por la quiebra de empresas turísticas realizada por fondos de inversión estadounidenses? Las noticias del último año sobre el movimiento del capital financiero en el sector turístico deben analizarse más detenidamente.

Crédito Fotografía: Imagen creada con Inteligencia Artificial

¿Cuáles son los vínculos invisibles entre la crisis de las hipotecas de alto riesgo de 2008, el auge de la industria turística mundial y la crisis global de escasez debida a la guerra entre Rusia y Ucrania? La respuesta está en la especulación financiera y las ganancias empresariales. Echemos un vistazo más de cerca.

Los fondos de inversión

La crisis mundial de 2008, ampliamente estudiada, tiene su origen en la especulación de capitales. A modo de ejemplo, The Big Short (La gran apuesta), película de 2015 dirigida por Adam McKay, narra la jugada de unos gestores de fondos de inversión estadounidenses en el estallido de la burbuja inmobiliaria de ese país en 2008. Estos fondos realizaron operaciones denominadas “ventas en corto o al descubierto”, operaciones de altísimo riesgo para los inversores en el mercado financiero debido a la imprevisibilidad de las predicciones.

Fuente: Arte Cines

En pocas palabras, la venta en corto es en realidad un procedimiento de alquiler de acciones, que se venden mientras están alquiladas y luego se devuelven al propietario original de las acciones al precio determinado en el contrato de alquiler. Son operaciones destinadas a beneficiarse de la caída del precio de un activo, como una acción, un bono o una divisa. Un vendedor en corto vende un activo que no posee al precio actual, con la esperanza de recomprarlo a un precio inferior en el futuro. Así, la venta en corto se basa en las tendencias a la baja del valor de determinadas acciones. Los fondos de inversión que utilizan estrategias arriesgadas como ésta se denominan hedge funds. Fueron los que apostaron por el desplome del mercado financiero en 2008 y salieron victoriosos, acumulando poder político y financiero, y haciéndose cada vez más influyentes en el mercado financiero. Hoy en día, fondos de inversión como Black Rock y Vanguard, que reúnen activos financieros de las mayores empresas del mundo, además de gestionar fondos de pensiones y activos financieros gubernamentales, adoptan estrategias de inversión arriesgadas.

Sabemos muy bien que, en 2008, la burbuja inmobiliaria estadounidense estalló y, terminados los procedimientos judiciales y la intervención estatal, el banco Lehman Brothers quebró. Esto llevó a otras entidades financieras al borde de la quiebra, pero fueron salvadas por el Estado norteamericano. Al estallar la burbuja, los fondos de inversión que apostaban por este escenario amasaron enormes fortunas, porque hicieron ventas al descubierto de sus valores, beneficiándose del colapso económico que azotó a muchos países del Norte Global, y que tuvo como consecuencia que muchas personas vivieran tiempos muy difíciles.

Incluso con la enorme crisis financiera vivida en aquellos años, la especulación financiera sigue siendo una práctica generalizada en las bolsas y está poco regulada. Esto demuestra cómo el capital siempre encuentra formas de expandirse y concentrarse basándose en absolutamente nada. A partir de la construcción de activos financieros y operaciones bursátiles que utilizan empresas reales y negocios concretos, como el mercado inmobiliario, como ocurrió en 2008, rápidamente dan lugar a una segunda etapa de productos financieros, en un ciclo creciente de activos cada vez más arriesgados y sin conexión con la economía concreta. Así, los llamados derivados subprime son instrumentos financieros clave en este proceso. Permiten a los bancos transferir parte o todo el riesgo de impago de un deudor a un tercero a cambio de un pago, llamado prima, mediante la negociación de los títulos de deuda en bolsa. En otras palabras, los bancos intentan deshacerse del riesgo de los préstamos arriesgados y crear activos negociables en bolsa para que, en la incertidumbre del impago, puedan ganar aún más negociando estos préstamos mientras se produce el impago.

Por un lado, la financiarización de las economías de varios países, la contribución que los estados hacen a los fondos de inversión con sus reservas de divisas y la privatización de empresas públicas de servicios básicos y esenciales, representa un riesgo creciente para la población de muchos países, especialmente los países del Sur Global. Por otra parte, el crecimiento desenfrenado de las empresas con Ofertas Públicas de Venta (OPV) y la especulación financiera, también suponen riesgos para los países del Norte, ya que muchos puestos de trabajo directos e indirectos dependen de estas empresas.

Un artículo del economista Jayaty Gosh en Project Syndicate sobre qué se esconde tras la actual crisis mundial de los cereales es buen ejemplo del impacto perjudicial que puede tener el capital especulativo en términos concretos. Esta crisis, acentuada por la guerra entre Rusia y Ucrania, encuentra su verdadera causa en la especulación financiera con los índices de precios de las materias primas: "Aunque el hambre en el mundo ha aumentado en los últimos años, no se debe a una escasez de cereales. Por el contrario, la caída en picado de las exportaciones, la disminución de los ingresos en divisas, la fuga de capitales y el aumento de los costes del servicio de la deuda han mermado la capacidad de muchos países para importar alimentos", afirma Gosh.

En este sentido, al juego especulativo del capital no le interesa la vida real. Cuando la razón de ser de una empresa pasa a ser remunerar cada vez más a sus accionistas, a menudo solo un Estado fuerte y socialmente orientado puede actuar como freno. Yanis Varoufakis, en un artículo publicado en 2021, señalaba ya este distanciamiento entre financiarización y sus dinámicas especulativas y la economía real. La separación entre la economía financiera y la economía real es tan contradictoria y problemática que empieza a dar lugar a intentos heterodoxos de comprender más profundamente lo que está ocurriendo, como señalan el propio Varoufakis o Jodi Dean, en lo que estos autores denominan como tecnofeudalismo. Polémicas aparte, lo cierto es que el capital financiero se ha presentado como un elemento disruptivo y debe ser analizado con mayor detenimiento.

La financiarización del turismo y la especulación capitalista

En el sector turístico, las empresas mundiales que cotizan en bolsa desempeñan un papel fundamental en este juego especulativo. Su función principal de proporcionar productos y servicios turísticos (que ya tiene un enorme impacto en la dinámica medioambiental, espacial y social) se convierte en algo meramente accesorio. Cadenas enteras de producción y consumo pueden acabar sufriendo los daños de una quiebra generalizada, algo que ya no es tan impensable desde la pandemia de la COVID-19. Este modelo se ha extendido globalmente y pone en jaque a sociedades enteras que sobreviven del turismo. Esto se debe a que, cuando cotizan en bolsa, los activos de las empresas turísticas pueden sufrir, como de hecho ocurre, movimientos altamente especulativos, como las ventas en corto. Por si esto no fuera suficientemente arriesgado, los hedge funds también suelen tener participaciones en empresas de diversos sectores, incluido el turístico, utilizando sus fondos para especular contra los propios sectores en los que tienen participaciones.

Este es uno de los muchos problemas de un turismo hegemonizado por el capital financiero. Pero si miramos más de cerca el escenario actual, detectamos acontecimientos recientes de los que se informa poco, o que no se analizan adecuadamente: el juego especulativo con las empresas turísticas centrado en el mercado financiero. Al igual que en 2008, los fondos especulativos dirigieron su atención al sector turístico nada más comenzar la pandemia. Las ganancias en ese periodo fueron espectaculares, contribuyendo a hundir un poco más a las empresas del sector y causando graves repercusiones especialmente para los trabajadores y trabajadoras, ya que muchas de estas empresas iniciaron agresivos programas de reducción de costes o incluso despidos masivos (que no fueron nombrados). El reportaje de James Booth en el periódico City A.M informaba que:

Los cálculos del proveedor de datos Ortex Analytics mostraron que los vendedores en corto ganaron 853,6 millones de euros en los primeros siete meses del año, por encima de los 174,1 millones de euros en el mismo periodo de 2019 por la venta en corto de valores relacionados con el turismo. [...] Las empresas de viajes y turismo tienen actualmente 2.978 millones de dólares en posiciones cortas, 200 millones más que el mes pasado, según los datos de Ortex.

La gravísima crisis vivida por el turismo a causa de la pandemia animó a los inversores, que empezaron a apostar por el hundimiento del sector. Ahora bien, las extraordinarias ganancias en pocos meses ya demostraban que era posible darse un festín como un buitre con los cadáveres que inevitablemente surgirían de la pandemia. Así que el capital financiero redobló la apuesta: líneas aéreas, cadenas hoteleras, compañías de cruceros, todo tipo de sectores que participan en el turismo se vieron afectados por el furor especulativo.

Las apuestas en corto ayudan a comprender las dificultades que se han producido tras la reanudación de las actividades turísticas o incluso el cierre de varias empresas. Cadenas hoteleras como Accor cerraron múltiples unidades en todo el mundo, lo que repercutió directamente en las economías locales. Las aerolíneas han reducido las frecuencias de vuelo, despidiendo a enormes contingentes de trabajadores y sobrecargando al resto. Sin embargo, los indicadores de 2023 muestran que el turismo ya ha vuelto a estar cerca de los niveles anteriores a la pandemia, superando incluso las tasas de 2019, como pone en evidencia el último boletín de la Organización Mundial del Turismo (OMT). En la actualidad, el sector aéreo sigue teniendo tarifas muy elevadas en comparación con las anteriores a la pandemia, sin que se prevea una bajada en 2024.

Pero curiosamente, el sector sigue enfrentándose a una serie de dificultades más graves de lo que sugieren las estadísticas. Ciudades turísticas como Río de Janeiro encaran la transformación de los hoteles tradicionales en empresas comerciales sin ninguna relación con el turismo, ya que otros sectores se han vuelto más rentables para invertir. El escenario optimista para el turismo mundial confronta, al menos en Brasil, algunas dificultades derivadas de la pandemia que aún no se han visto mitigadas del todo.

Por otro lado, las ofertas de empleo en las empresas turísticas se enfrentan a una escasez de profesionales con experiencia y formación. Este cambio se produjo durante la pandemia, ya que muchas personas migraron hacia otros sectores y, al mismo tiempo, esto se consolidó debido a la baja remuneración y las altas exigencias de las empresas turísticas. En Brasil, el mercado se refiere a esto como un "apagón de mano de obra”, mostrando una actitud negativa hacia la nueva realidad social post-pandémica.

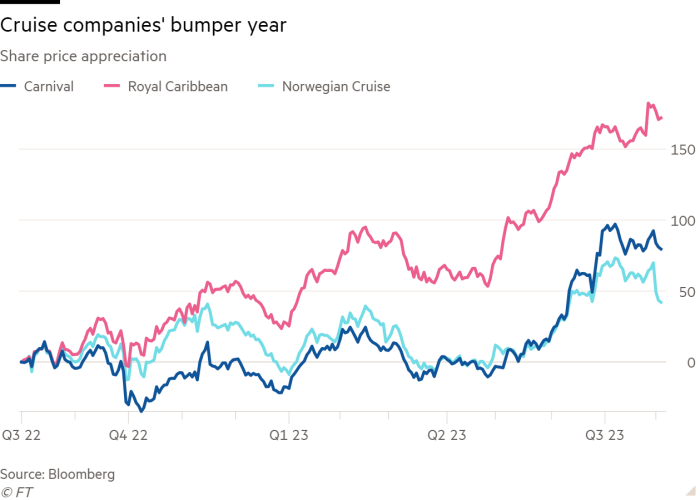

El capital se ha beneficiado doblemente de la pandemia.A pesar de que ha habido quiebras de empresas, cierres de puestos de trabajo, aumento de los costes, etc., la crisis sanitaria ha contribuido a que el capital se concentre, aún más, en manos de unos pocos grupos empresariales turísticos. Esto ha empeorado las condiciones laborales y, en consecuencia, la extracción de más valor de los trabajadores. En segundo lugar, un informe del Financial Times, una de las revistas financieras más influyentes, da cuenta de lo sucedido: incluso con la crisis recién superada, las acciones de las empresas del sector turístico han vuelto a subir y se han fortalecido como nunca antes. Empresas como Carnival, Royal Caribbean y Airbnb han registrado ganancias gracias a que los consumidores siguen gastando. Las apuestas contra el turismo por parte de los fondos de cobertura han perdido. Pero la pregunta es: ¿hasta cuándo?

Fuente: Financial Times

La subida de los precios de las acciones de las compañías de cruceros se produjo a partir de los dos primeros meses de 2023. Carnival, por ejemplo, sólo muestra estas cifras debido al aumento de la deuda que la empresa ha contraído con préstamos para sobrevivir a la pandemia.

Imagen 3. Valorización de las acciones de las compañías de cruceros.

Fuente: Bloomberg/Financial Times.

En otras palabras, hubo una doble apuesta. Por un lado, los fondos especulativos obtuvieron pingües beneficios y redoblaron la apuesta por la caída generalizada. Por otro lado, las empresas se endeudaron y sacrificaron puestos de trabajo para sobrevivir a los buitres financieros, con la vista puesta en un futuro repunte de la actividad turística. Las empresas salieron ganando en el rudo juego de la acumulación capitalista, a costa de una crisis social que aún no se ha mitigado ni comprendido del todo.

Así pues, lo que está claro es que urge imponer frenos y límites al capital. Y más aún al capital financiero y especulativo. La "victoria" de las empresas contra el movimiento especulativo no representa una victoria para el turismo, como algunas noticias hacen creer, de forma autocomplaciente. Por el contrario, representa el ciclo eterno del desarrollo capitalista basado en la generación de crisis cada vez mayores (Marx, 1894 [2017]). En cada momento de crisis, el capitalismo se expande hacia horizontes más lejanos, produciendo, a su paso, una futura nueva crisis. La caída del sector turístico mundial, cuando se produce en los términos de la especulación, puede ser peor que la de la pandemia. Y eso nos abre todo un campo de acción urgente.

Noticias Recientes

-

5º Seminario Perspectivas críticas sobre el trabajo en el turismo

Noticias Generales | 25-03-2025 -

De los Alpes a los Andes: esquí y cambio climático

Noticias Generales | 20-03-2025 -

Tras los disfraces: el trabajo de las costureras del Carnaval de Brasil

Noticias Generales | 18-03-2025 -

Ciudades turísticas: evolución y perspectivas de un modelo fordista de producción turística

Noticias Generales | 13-03-2025 -

Efectos del cambio climático en el turismo

Noticias Generales | 11-03-2025 - | Archivo de Noticias »